平成25年度の税制改正により、平成27年1月1日より相続税の基礎控除額が引き下げられ、一般家庭にも相続税の問題が関わってくる可能性が高いです。

【年利180%は7/7まで限定】

「投資は怖い・難しい」をAIが解決。24時間稼働のBitradeXによる安定運用術を紹介します。今なら高利回りで運用できる特別な期間。ATMで利益を引き出す方法まで、初心者向けに解説します。

相続税基礎控除額の引き下げ

現行: 5,000万円+(1,000万円×法定相続人の数)

改正後:3,000万円+(600万円×法定相続人の数)

大雑把ではありますが簡単な例を挙げます。

一般的な4人家族(法定相続人3人 / 配偶者1人子2人)で被相続人の不動産、現金、株・証券類などの遺産が7,000万の場合、現行の税制では、

7,000万円-(5,000万円+1,000万円×3人)= -1,000万円

となり、遺産を基礎控除額が上回って相続税はかかりませんでした。

しかし、平成27年1月1日以降では、

7,000万円-(3,000万円+600万円×3人)= 2,200万円(課税遺産総額)

となり、遺産が基礎控除額を上回るので相続税がかかってきます。

具体的には、

配偶者(法定相続分1/2):(1,100万円-控除額50万円) × 15%(※ 相続税の速算表による)= 157.5万円

子(法定相続分1/4): 550万円 × 10%(※ 相続税の速算表による)= 55万円

となって、157.5万円+(55万円×2)= 267.5万円が相続税の総額となってきてしまいます。

国税庁HPより

国税庁HPより

住宅を新築するために土地を購入すると相続税を0にできる場合がある

相続税には「小規模宅地等の特例」というものがあり、課税価格のうち一定の条件を満たす土地については課税算入額が減額されるというものです。(建物については減額されない)

相続人または被相続人の親族の事業の用または居住の用に供されていた宅地等がある場合に、一定の要件のもとに、遺産である宅地等のうち限度面積までの部分について、相続税の課税価格に算入すべき価額の計算上、一定の割合を減額する

国税庁HPより抜粋

というものです。

つまり、簡単に言い換えますと、一定の条件を満たす不動産(土地と建物)を購入すると相続税の課税価格への算入額(上記の4人家族の場合だと7,000万円のうち土地に該当する部分)が80%減額されるというものです。

先ほどの4人家族の場合に例えます。

資産7,000万円がすべて現金であったとして、相続税対策で3,500万円の土地を購入し、1,500万円の建物を新築していたとします。すると、

遺産の総額 = 現金2,000万円 + 土地3,500万円×(100-80%)=700万円 + 建物1,500万円 = 4,200万円

となり、基礎控除額 (3,000万円+600万円×3人) = 4,800万円 を下回るので相続税がかからないということになります。

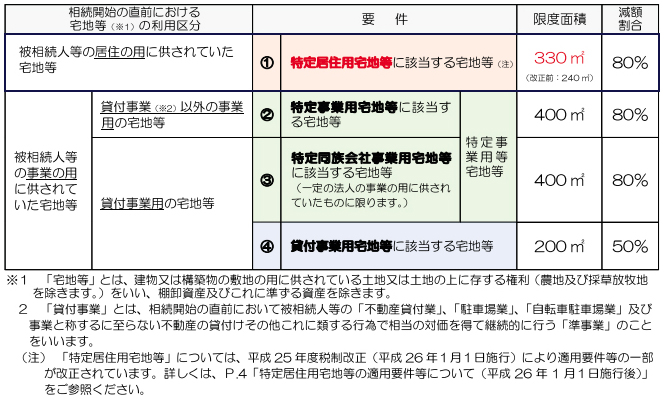

ここで、一定の条件を満たす不動産(土地)についてですが、特例の対象となる宅地等として以下の4種類が該当し、この場合は①の特定居住用宅地に該当します。

ただし、居住の用である(実際に住んでいる)ことと、土地の面積が330㎡までであるということが条件になっています。(改正前は220㎡)

国税庁HPより

– 相続税及び贈与税の税制改正のあらまし(H27年1月1日施行) –

※ このサイトでの解説はあくまでも目安としてください。相続税に関するより正確で詳しい話は、税理士さん等の専門家にご相談願います。

建物についての相続税に対する減額がないのは非常に残念ですが、この新築する建物を一定の品質以上の建物として設計した上で、申請により長期優良住宅として認定されると、他の様々な税制(住宅ローン減税・登録免許税・不動産取得税・固定資産税)の優遇措置が受けられるようになります。

長期優良住宅についての税制優遇措置についてはまたの機会に解説いたします。